保険料を比較する

保険料を比較する 海外旅行保険ランキング

海外旅行保険ランキング 渡航目的から保険を選ぶ

渡航目的から保険を選ぶ

海外旅行保険の必要性とは?

海外旅行保険の必要性とは?

知っておくべき5つのポイント

更新日:

Point1:予期できないトラブル

私たちが住む日本は、世界のなかでも治安の良い国のひとつとされています。海外には治安が悪い地域もあり、たとえ注意を払っていても、テロ事件やスリなど日本人旅行者が事故や事件に巻き込まれるケースは多く発生しています。言葉の通じない環境でのトラブルにはどう対応したらいいでしょうか。また、普段健康に自信のある方も、気候や時差、衛生面などの要因で体調を崩しやすくなります。実際にどれくらいの人が、どのようなトラブルに遭っているのか確認していきましょう。

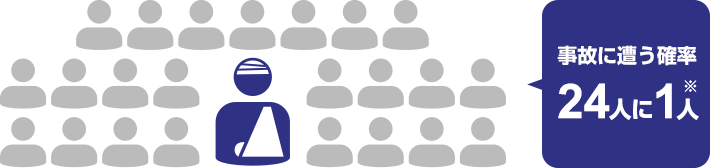

事故発生率

『2024年度 海外旅行保険事故データ』(ジェイアイ傷害火災 調べ):事故発生率

ジェイアイ傷害火災保険の調査によると2024年度の海外旅行中の事故発生率は4.7%で、これは21人に1人が何らかのトラブルに遭っている計算です。万が一の高額な治療費に対応する補償だけでなく、海外旅行中に頻発しているトラブルにも包括的に対応できる海外旅行保険は渡航時の重要なアイテムのひとつではないでしょうか。

補償項目別事故件数 TOP3

『2024年度 海外旅行保険事故データ』(ジェイアイ傷害火災 調べ):補償項目別 事故発生割合

-

1位

治療・救援費用57.6%

海外旅行保険で最も事故件数が多い補償項目で、ケガや疾病による治療費用はもちろん、救急車等の搬送費、医療通訳費、家族が現地に駆けつけるための渡航費用等を補償します。

-

2位

携行品損害24.7%

スーツケースやカメラ、携帯電話等の手荷物の盗難や破損を補償します。

-

3位

旅行事故緊急費用12.9%

航空機の遅延や欠航、航空会社に預けた手荷物が現地に届かない等、予期せぬ偶然な事故により負担を余儀なくされた費用(交通費、宿泊費、食事代、身の回り品購入費等)を補償します。

上位3項目で、全体の95.2%に達しています。特に海外旅行保険の最も重要な役割が、旅先でのケガや疾病の治療費等の身体に関わる補償であり約6割を占めています。次いで、手荷物の破損や航空機の遅延時等、様々なトラブルに対し海外旅行保険が利用されていることがわかります。

| 項目 | 割合 | 割合前年比 |

|---|---|---|

| 治療・救援費用 | 57.6% | △3.7% |

| 携行品損害 | 24.7% | +1.9% |

| 旅行事故緊急費用 | 12.9% | +1.3% |

| 旅行キャンセル・中断 | 2.6% | +0.4% |

| 個人賠償責任 | 1.0% | +0.1% |

| その他 | 1.2% | ±0.0% |

- ・治療・救援費用 (傷害・疾病治療費用、救援者費用、疾病応急治療・救援費用)

- ・携行品損害 (生活用動産)

- ・旅行事故緊急費用 (航空機遅延、航空機寄託手荷物遅延)

- ・個人賠償責任 (家族総合賠償責任)

Point2:ケタ違いに高い医療費!

海外では、日本と比べ医療費が高額となる場合が多くあります。日本では医療制度が整っていますが、海外には自由診療の国も多いため、大した治療ではないものの、請求額が数百万円なんてこともあるのです。

また各国の医療事情は日本と大幅に異なるため、海外旅行保険への加入証明や医療機関に対して治療費の支払い能力の証明ができない場合は治療をしてもらえないことも!?…あるようです。

旅行先の医療事情を把握し事前に備える事は大切なことです。ぜひ海外渡航時にお役立てください!

高額医療費用事故 TOP5(治療・救援費用等保険金支払)

『2024年度 海外旅行保険事故データ』(ジェイアイ傷害火災 調べ):高額医療事故上位

国によって、医療体制が大きく異なりますが、ジェイアイ傷害火災保険が2024年に支払った保険金のなかで、もっとも高額だった上位5ケースを紹介します。

| 国・地域 | 内容 | 支払保険金 | |

|---|---|---|---|

| 1 | アメリカ | 喉と首の痛みで受診。咽後膿瘍と診断される。受診日当日、医療機関の判断により、チャーター機にてより設備の整った医療機関へ医療搬送。26日間入院・手術。家族が駆けつける。 | 6,415万円 |

| 2 | アメリカ | 体調不良のため受診。処方された薬で様子見となる。数日後、体調回復せず、医療機関を受診。脳内出血と診断され、22日間入院・手術。家族が駆けつける。 | 5,409万円 |

| 3 | 台湾 | 息苦しさを訴え救急車で搬送。心筋梗塞・肺水腫と診断される。86日間入院・手術。家族が駆けつける。医師・看護師が付き添い医療搬送。 | 3,293万円 |

| 4 | ペルー | 意識を失い救急車で搬送。高山病・敗血症性ショック・細菌性髄膜炎等と診断され、25日間入院。 | 1,654万円 |

| 5 | カンボジア | 遺跡観光中に滑って転倒し受診後、手術のため別の病院に救急車で搬送。足関節開放性打球骨折・大腿骨転子部骨折と診断され、23日間入院・手術。家族が駆けつける。看護師が付き添い医療搬送。 | 1,540万円 |

高い搬送費用

多くの国や地域では、救急車の搬送費用が有料化されていますし、海や山での不慮の事故にドクターヘリを利用するなど、救援に関わる費用は驚くほど高額です。

救急車も高額!

日本では原則無料の救急車。しかし、海外の多くの都市では有料サービスとして提供されています。

-

救急車の料金が高額といわれるアメリカ(ロサンゼルス)の場合

公営:

166,100円~249,300円※原則同一市内の料金

-

アジア圏内でも

費用のかかる

中国(北京)の場合公営:

3,100円~31,100円※原則同一市内の料金

-

ワーホリで人気の高いオーストラリア(ゴールドコースト)の場合

公営:

112,500円+走行加算170円/Km

各国から日本への移送費用

-

カナダ(バンクーバー)

ストレッチャー使用、定期便利用、付き添い医師1名、看護師1名

移送費:4,961,000円

-

アメリカ(ハワイ/ホノルル)

ストレッチャー使用、定期便利用、付き添い医師1名、看護師1名

移送費:4,490,000円

-

タイ(バンコク)

ストレッチャー使用、定期便利用、付き添い医師1名、看護師1名

移送費:2,725,000円

東京海上日動(世界の医療と安全)より

Point3:サポートサービス

各保険会社が提供するサービス内容に若干の違いはありますが、主に次のサービスを受けることができます。

アシスタンスサービス

海外旅行中の不慮の事故や病気、トラブルに巻き込まれた時など24時間年中無休日本語対応してくれるサービスです。

医療サービスの主な内容

日本語対応 24時間年中無休

- 電話による医療通訳サービスケガや病気で医師の治療を受けたとき、電話による医療通訳サービス。

- 病院の紹介・案内最寄の医療施設またはより設備の整った専門病院を紹介・案内。

- 医療情報の提供医師・病院のご案内や日本語の話せる医師のご案内など医療情報を提供。

その他のサービスの主な内容

- トラブル時の各種相談受付現地の事情に精通した担当者による、日本語による事故・トラブルの相談・受付。

- 弁護士の紹介・手配賠償事故を起こし、加害者として法律上の損害賠償責任を負った場合または被害者として法律上の損害賠償請求をされる場合、現地の弁護士を紹介・手配。

- パスポート、クレジットカード再発行援助パスポートやクレジットカードの盗難や紛失の際の手続きについての案内。

その他 ご家族への連絡 救援者の渡航・ホテルの手配のサポート 捜索・救援機関の紹介・手配 ご遺体の移送 移送機関の手配など

例えば、ローマ(イタリア)で腹痛になった場合

電話はもちろん、LINEやネット上のお問い合わせフォームからの受付を行っている保険会社もあります。

日本語で対応、病院の紹介や手配をしてくれるので安心です!

日本語で対応、病院の紹介や手配をしてくれるので安心です!

- ※保険会社によって対応言語は異なります。

キャッシュレスメディカルサービス

Point4:クレジットカードの保険だけで大丈夫?

『クレジットカ-ドに保険がついているから・・・』といって、安心はできません。なぜなら、「補償がない」「保険金額が低い」「適用に条件がある」「万一のとき、立替えが必要」等の不十分な点があります。 海外での治療費や搬送費用は思いのほか高額となる場合があります。ご自身のカード付帯保険を事前に確認しましょう。

-

自動付帯か利用付帯か?

持っているだけで自動的に補償がついているカードと旅行代金等をそのカードで利用しないと補償が有効にならないカードがあります。

-

補償金額が低い?もしくはついていない?

カードの種類によっては、ケガや病気の際の治療費を補償する保険金額が低額な場合があります。また病気の際の死亡保険金や航空機の遅延費用の付帯が無い場合があります。

-

治療費等の立替が必要?

弊社でご案内する海外旅行保険の商品には、治療費の立替なく診察をうけられるキャッシュレスサポートがついています。(すべての病院で対応しているわけではありません)カード付帯保険の場合、一度立替が必要となり、その金額は高額になってしまう可能性も…

-

補償期間は3か月間だけ?

一般的にクレカ付帯保険の補償期間は3か月間です。長期の滞在の場合、一部期間のみをクレカ付帯保険で補償することはできません。渡航期間を確認しましょう。

一般的なクレジットカ-ド保険の補償内容と保険金額

| 傷害死亡・後遺障害 | 500万円~5,000万円 |

|---|---|

| 傷害治療費用 | 0円~200万円 |

| 疾病治療費用 | 0円~200万円 |

| 疾病死亡 | なし |

| 賠償責任 | 0円~1億円 |

| 救援者費用 | 0円~300万円 |

| 携行品損害 | 0円~50万円 |

保険金額が低く、もしものときに自己負担が生じるケ-スがあります。カードの種類によって付帯状況は異なりますので、ご自身のカード付帯の補償内容を確認し、不足している部分があれば保険加入を検討しましょう!

Point5:日本の健康保険と海外の健康保険制度

海外旅行保険に加入していない場合でも国民健康保険などの公的保険から、海外での医療費について一部払い戻しを受けられることになっています。これを海外療養費制度といいます。しかし、すべての医療行為が支給対象となるわけではありません。日本国内で保険診療として認められている医療行為に限られる点や、治療目的で海外へ渡航し、負担した治療費は払い戻しの対象とはなりません。あくまで急な病気やケガで、やむを得ず治療をうけた場合に発生した医療費が対象となります。

海外療養費制度では…

- 現地の医療機関で医療費を全額支払う

- 日本国内で同じ治療をした場合の医療費を基準に支給

- 請求書類には現地語の和訳を添付する必要がある

- 救援者費用※の補償がない

- ご家族が駆けつけるための費用や日本への搬送費用

例えば、実際に渡航先で支払った医療費が50万円だった場合

50万円を支払った場合、海外療養費として支給される額は14万円。

結果的に対象外の30万円+自己負担の6万円=36万円が負担額となります。

国営医療サービス事業:英国のNHS

イギリスにはナショナル・ヘルス・サービス(NHS)という居住者を対象とした国民保健サービスがあり、主に薬、歯科治療、眼科検診以外の治療を受けることができます。

6カ月以上の長期滞在者の場合

ビザ申請時にNHSを利用するためIHSと呼ばれる追加代金(医療サーチャージ)を支払う必要があります。

症状によって受診する病院を選べる日本とは異なり、まずは総合診療医(GP)での診察が必要で、その後必要に応じて専門医での受診が可能となります。原則無料で受診ができる点は素晴らしい点ですが、NHS医療機関は常に混雑状態にあり、すぐに受診ができなかったり、専門医に診てもらえない点が短所と考えられます。

短期渡航者の場合

NHSのサービスを利用できませんので、プライベート医療サービスを利用することになります。

NHSと比較し、短い待ち時間で診察を受けることができ、医療機関や専門医の選択も自由です。また日系のクリニックであれば、日本語で対応してもらえるので安心です。ただし、治療費が高額になり、全額自己負担が必要になりますので、高額な治療費や搬送費用にも対応する海外旅行保険への加入をおすすめいたします。

留学のための健康保険:オーストラリアのOSHC

学生ビザでオーストラリアに滞在する場合は、OSHCと呼ばれる海外留学生健康保険への加入が義務づけられており、ビザ申請時の必須条件となります。 歯科治療など、一部対象外もありますが、病気やケガの治療費や緊急搬送費をカバーします。費用も年間約5万円程度なので日本の海外旅行保険と比較しても費用は低くなっています。しかし現地で想定されるさまざまなリスクはカバーできません。日本の海外旅行保険では、ご家族が現地に駆けつけるための費用や、持ち物の盗難・破損、他人への賠償事故など補償範囲が広くなっていますので、ぜひ合わせてご検討ください。

海外旅行保険は欠かすことのができないマストアイテムとなっています。

補償内容をよく理解して、自分にあった海外旅行保険に加入しましょう。

注意事項

【1】 全体

- 海外では自由診療となるため、治療費は受診する医療機関や治療内容等によって大きく異なります。一覧は目安として下さい。

- 日本人旅行者が利用することが多い私立の医療機関を中心に調査しているため、その国一般の相場と異なる場合があります。

【2】 項目別

- 公営の救急車は原則行き先を指定できません。距離加算の記載がない場合は、原則同一市内の料金となります。

- 初診時の最短時間(通常10~20分程度)の診察料となります。別途医療通訳費が必要な場合があります。

- 部屋の使用料のみとなり、実際に入院する際には、その他に医師の診察料、薬剤費等が必要となります。

- 腹膜炎を併発していない手術を想定しており、術式等は医療機関により異なります。

- 転倒し、手をついた際に骨折しやすい箇所となります。レントゲン検査、固定処置を行い1回のみの外来診療を想定しています。(帰国後に継続治療を行うことを想定していますが、その治療費は含んでおりません)

- 当該国の一般的な医療制度を記載しており、医療機関や緊急度合い等により記載と異なる場合があります。

- 出典:世界子供白書2015<要約版>-日本ユニセフ協会

- 出典:総務省統計局発行、総務省統計研修所編集「世界の統計2016」

【3】 日本の医療事情

- 詳細金額は医療機関の設備や治療内容等により異なりますが、概ねの理解をいただく目的で、一般的な料金を記載しています。

- 治療費は、海外と比較する目的で健康保険利用の基準である1点10円かつ全額(10割)自己負担として算出しています。健康保険を利用し受診した場合の自己負担額は通常記載よりも低額となります。また、日本で健康保険を利用しない自由診療の場合は、医療機関により点数換算が異なります。

このホームページは、各保険の概要についてご紹介したものです。取扱商品、各保険の名称や補償内容は引受保険会社によって異なりますので、ご契約(団体契約の場合はご加入)にあたっては、必ず「重要事項説明書」や各保険のパンフレット(リーフレット)等をよくお読みください。ご不明な点等がある場合には、代理店までお問い合わせください。

渡航目的から保険を選ぶ

期間 … 自宅を出た時から、自宅に戻るまでの期間です。

期間計算

(1年まで)

帰着

※契約可能日は保険会社や申込方法によって異なります。

詳しくは、オンライン契約の比較 郵送契約の比較 ページをご確認ください。